Yıllık Ücretli İzin Hesaplama

Yıllık Ücretli İzin Hesabı Nasıl Yapılır ?

Anayasamızın 50. maddesinde "Dinlenmek, çalışanların hakkıdır. Ücretli hafta ve bayram tatili ile ücretli yıllık izin hakları ve şartları kanunla düzenlenir." denilerek çalışanların dinlenme hakkı anayasal güvenceye alınmıştır. Yıllık ücretli izin hesabı nasıl yapılır sorusundan önce işçilerin yıllık ücretli izin hak ve sürelerini belirtmekte yarar görmekteyiz.

İşyerinde işe başladığı günden itibaren, deneme süresi de dahil olmak üzere, en az bir yıl çalışmış olan işçilere yıllık ücretli izin verilir.Yıllık ücretli izin hakkı Anayasal bir haktır ve vazgeçilemez. Niteliklerinden ötürü bir yıldan az süren mevsimlik veya kampanya işlerinde çalışanlara bu Kanunun yıllık ücretli izinlere ilişkin hükümleri uygulanmaz.

Yıllık Ücretli İzin Gün Sayıları

22.5.2003 tarihli 4857 sayılı İş Kanunu’nun 63. maddesi uyarınca işçilere verilecek yıllık ücretli izin süresi, hizmet süresi;

- Bir yıldan beş yıla kadar (beş yıl dahil) olanlara ondört günden,

- Beş yıldan fazla onbeş yıldan az olanlara yirmi günden,

- Onbeş yıl (dahil) ve daha fazla olanlara yirmialtı günden,

Az olamaz. (Ek cümle: 10/9/2014-6552/5 md.) Yer altı işlerinde çalışan işçilerin yıllık ücretli izin süreleri dörder gün arttırılarak uygulanır.

Ancak onsekiz ve daha küçük yaştaki işçilerle elli ve daha yukarı yaştaki işçilere verilecek yıllık ücretli izin süresi yirmi günden az olamaz.

Dikkat çekmek istediğimiz bir husus da, eski dönemlerde işe giren işçilerin yıllık izin hakları hesaplanırken 1475 sayılı Kanun döneminde mi yoksa 4857 sayılı Kanun döneminde mi olduğuna dikkat edilmesi gerektiğidir. Kanunlardaki yıllık izin süreleri farklı olduğundan, buna ilişkin programda hesaplama yöntemleri de Word olarak ayrıntılı örnekleri ile anlatılmıştır.

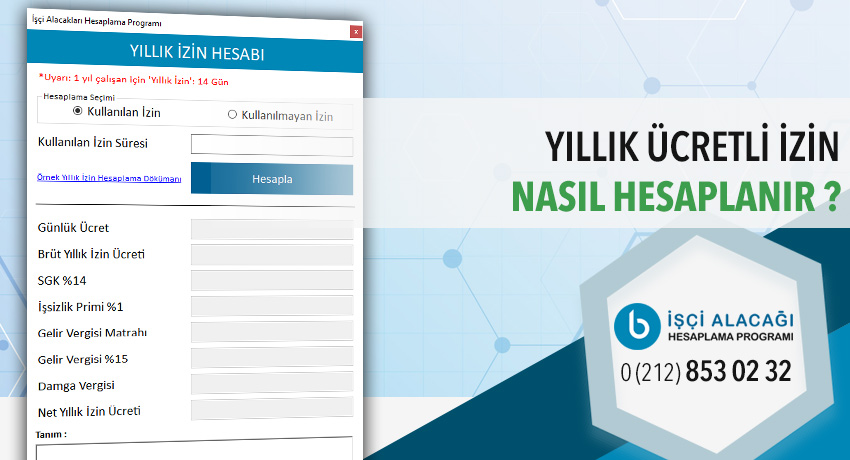

Yıllık İzin Ücreti Nedir ?

İşveren, yıllık ücretli iznini kullanan her işçiye, yıllık izin dönemine ilişkin ücretini ilgili işçinin izine başlamasından önce peşin olarak ödemek veya avans olarak vermek zorundadır.

Bu ücretin hesabında 50. madde hükmü uygulanır. Buna göre; fazla çalışma karşılığı olarak alınan ücretler, primler, işyerinin temelli işçisi olarak normal çalışma saatleri dışında hazırlama, tamamlama, temizleme işlerinde çalışan işçilerin bu işler için aldıkları ücretler ve sosyal yardımlar, ulusal bayram, hafta tatili ve genel tatil günleri için verilen ücretlerin tespitinde hesaba katılmaz.

İş sözleşmesinin, herhangi bir nedenle sona ermesi halinde işçinin hak kazanıp da kullanmadığı yıllık izin sürelerine ait ücreti, sözleşmenin sona erdiği tarihteki ücreti üzerinden kendisine veya hak sahiplerine ödenir. Bu ücrete ilişkin zamanaşımı iş sözleşmesinin sona erdiği tarihten itibaren başlar.

Dilerseniz fazla mesai ücret alacağı hesaplaması konulu makalemizi de okuyarak hesaplama esasları hakkında detaylı bilgi alabilirsiniz.