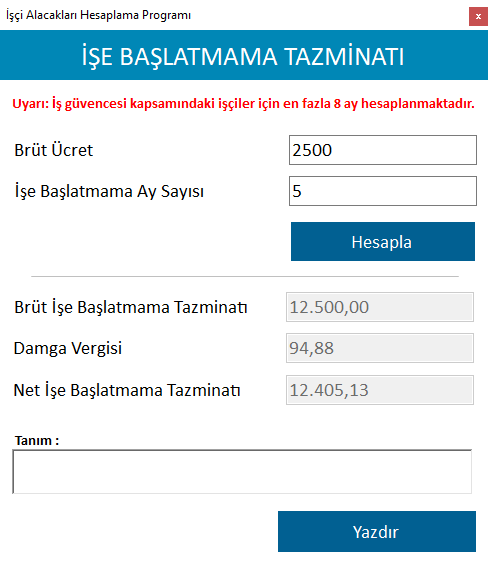

İşe Başlatmama Tazminatı Hesaplama Programı

İşe Başlatmama Tazminatı Nasıl Hesaplanır?

4857 sayılı İş Kanunu ile hukuk sistemimize giren iş güvencesi sisteminin; iş sözleşmesinin feshinin geçersizliği ile işe iade, işe başlatmama tazminatı (iş güvencesi tazminatı) ve boşta geçen süre ücreti gibi bir takım sonuçları düzenlenmiştir.

Öncelikle Otuz veya daha fazla işçi çalıştıran işyerlerinde en az altı aylık kıdemi olan işçinin belirsiz süreli iş sözleşmesini fesheden işveren, işçinin yeterliliğinden veya davranışlarından ya da işletmenin, işyerinin veya işin gereklerinden kaynaklanan geçerli bir sebebe dayanmak zorundadır. Ayrıca; işveren fesih bildirimini yazılı olarak yapmak ve fesih sebebini açık ve kesin bir şekilde belirtmek zorundadır. Bir işçinin, hakkındaki iddialara karşı savunması alınmadan belirsiz süreli iş sözleşmesi, o işçinin davranışı veya verimi ile ilgili nedenlerle feshedilemez. Ancak, işverenin 25 inci maddenin (II) numaralı bendi şartlarına uygun fesih hakkı saklıdır.

Bu bağlamda; iş sözleşmesi feshedilen işçi, fesih bildiriminde sebep gösterilmediği veya gösterilen sebebin geçerli bir sebep olmadığı iddiası ile fesih bildiriminin tebliği tarihinden itibaren bir ay içinde işe iade talebiyle, İş Mahkemeleri Kanunu hükümleri uyarınca arabulucuya başvurmak zorundadır. Arabuluculuk faaliyeti sonunda anlaşmaya varılamaması hâlinde, son tutanağın düzenlendiği tarihten itibaren, iki hafta içinde iş mahkemesinde dava açılabilir.

Dolayısıyla işçi ve vekili, gerek arabuluculuk sürecinde gerekse dava açması durumunda; iş sözleşmesinin feshinin geçersizliğine ve işe iade ile işçinin boşta geçen en fazla dört aylık ücretiyle işverenin süresi içinde işe başlatmaması halinde 8 aya kadar işe başlatmama tazminatı(iş güvencesi tazminatı)talep edebilmektedir.

Yargıtay’ın emsal kararları çerçevesinde, işe başlatmama tazminatının aylık süresini işçinin kıdemi de göz önüne alınarak belirleyebilmektedir. Bu hususta belirli bir takdir yetkisi de söz konusu olup; işbu program çerçevesinde kullanıcının belirlediği ay sayısını girdiğinde, işe başlatmama tazminatı kolaylıkla hesaplanabilmektedir.

Yargıtay 22. Hukuk Dairesi 18.04.2018 tarih; 2017/41321 E. Ve 2018/8924 K. Sayılı kararı şöyledir:

“ Dairemiz yıllık ücretli izinle ilgili 53. maddedeki kıdem sürelerini dikkate alarak 6 ay ile 5 yıl arasında kıdemi olan işçi için 4, 5 yıl ile 15 yıl arasında kıdemi olan işçi için 5, 15 yıldan fazla kıdemi olan işçi için 6 aylık ücreti tutarında işe başlatmama tazminatın belirlenmesini öngörmekte, fesih sebebine göre bu miktarlarda azami sınır 8 aya kadar da çıkmaktadır.

Dosya içeriğine göre somut uyuşmazlıkta davacı işçinin davalıya ait işyerinde 15 yıldan fazla çalıştığı, işverence gerçekleştirilen feshin geçerli nedene dayanmadığı anlaşıldığından feshin geçersizliğine ve davacının işe iadesine karar verilmesi isabetlidir. Ancak Bölge Adliye Mahkemesince davacı işçinin fesih nedenine ve emekliliğe hak kazandığı gerekçesi ile işe başlatmama tazminatının dört aylık ücreti tutarında belirlenmesi doğru bulunmamıştır.

Davacı işçinin emeklilikle ilgili sigorta primlerinin işçi hissesine isabet eden bölümünün ücretinden kesilmesi, çalıştığı süre içerisinde davalı işverene sağladığı katkı gözönünealındığında işçiler arasında bu şekilde bir ayrım yapılmasının başta eşitlik ilkesine aykırılık oluşturduğu, kanunun yorumu ile sadece işçinin iş sözleşmesinin fesih nedeni ve kıdemi gözönüne alınarak işe başlatmama tazminatının belirlenebileceği, emeklilik nedeni ile iş sözleşmesinin feshi halinde dört aylık ücret tutarında işe başlatmama tazminatı ödeneceği yolunda bir açıklama bulunmadığı anlaşılmaktadır. Bu nedenlerle davacı işçinin kıdemine ve fesih nedenine göre işe başlatmama tazminatının altı aylık ücreti tutarı olarak belirlenmesi dosya içeriğine uygun düşecektir.”

İşe Başlatmama Tamzinatı Hesaplaması Nasıl Yapılır?

YOUTUBE