İhbar Tazminatı Hesaplaması

Belirsiz süreli iş sözleşmelerinin haklı bir neden sunulmadan fesih edilmesinden önce durumun belirli bir süre öncesinde diğer tarafa bildirim yapılması gerekmektedir. Kanunda belirtilen bildirim(ihbar) sürelerine aykırı davranış gösteren taraf, bu bildirim süresine ilişkin ücret tutarında tazminat ödemek zorunda kalacaktır. İhbar tazminatı hesaplaması yapılmalı ve bu tazminat hesaplaması sonucunda ulaşılan miktar bildirim süresine uymayan taraftan talep edilmelidir.

İhbar tazminatı, kanundaki sürelere uyulmaması durumunda hem işçi hem de işveren bakımından ortaya çıkabilecek bir tazminattır. Bir başka deyişle, işveren kanunda belirtilen bildirim süresinden önce işçinin sözleşmesini haklı bir sebebe dayanmaksızın feshederse, ihbar tazminatını işçiye ödemekle mükellef hale gelir. Yine aynı şekilde işçi kanunda belirtilmiş olan sürelere uymadan sözleşmesini haklı bir neden olmaksızın feshederse ihbar tazminatını işverene ödemekle mükellef hale gelir.

4857 sayılı İş Kanunu madde 17’de ihbar süreleri ve tazminatı düzenlenmektedir. Buna göre;

İş sözleşmeleri;

- İşi altı aydan az sürmüş olan işçi bakımından, bildirimin diğer tarafa yapılmasından başlayarak iki hafta sonra,

- İşi altı aydan bir buçuk yıla kadar sürmüş olan işçi bakımından, bildirimin diğer tarafa yapılmasından başlayarak dört hafta sonra,

- İşi bir buçuk yıldan üç yıla kadar sürmüş olan işçi bakımından, bildirimin diğer tarafa yapılmasından başlayarak altı hafta sonra,

- İşi üç yıldan fazla sürmüş işçi bakımından, bildirim yapılmasından başlayarak sekiz hafta sonra,

Feshedilmiş olarak kabul edilir.

Bu süreler asgari sürelerdir ve sözleşmeler ile tarafların anlaşma yapması sonucu artırılma yapılması gibi değişiklikler mümkün olacaktır. Yukarıda belirtilen bildirim şartına uymayan taraf, bildirim süresine ilişkin ücret tutarında tazminat ödemekle mükelleftir. İşveren bildirim süresine ait ücreti peşin olarak ödemek suretiyle iş sözleşmesini söz konusu süreleri beklemeksizin feshedebilme yetkisine sahip olacaktır. Buna peşin ödemeli fesih adı verilir.

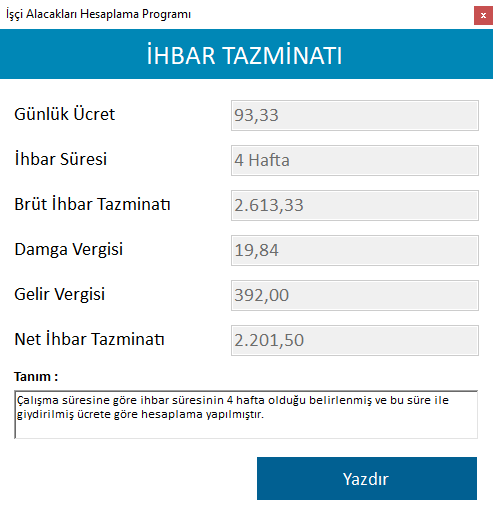

İhbar tazminatının hesabında esas alınacak ücret, geniş anlamda ücrettir. Bu tazminatın belirlenmesinde brüt ücrete ek olarak ücret ekleri, sosyal yardımlar gibi ödemeler de hesaba katılır. Bu nedenle, parayla ölçülebilir yemek, sağlık, giyim, yakacak, konut, ikramiye, prim, çocuk yardımı gibi yardımlar ihbar tazminatında hesaba katılır. Önemle belirtiriz ki; Kıdem tazminatı hesabından farklı olarak ihbar tazminatı hesaplamasında tavan sınırı bulunmamaktadır.

İhbar Tazminatı Hesaplaması Nasıl Yapılır?

YOUTUBE